В России новые механизмы финансовой безопасности набирают популярность. С момента введения самозапретов на потребительские кредиты в начале декабря 2025 года, около 5% заемщиков воспользовались этим сервисом, сохранив при этом впечатляющие 300 миллионов рублей ежемесячно. Эти меры направлены на то, чтобы защитить граждан от ненужных долгов и снизить риски мошенничества, пишет канал "АиФ – Казань".

Что такое самозапреты?

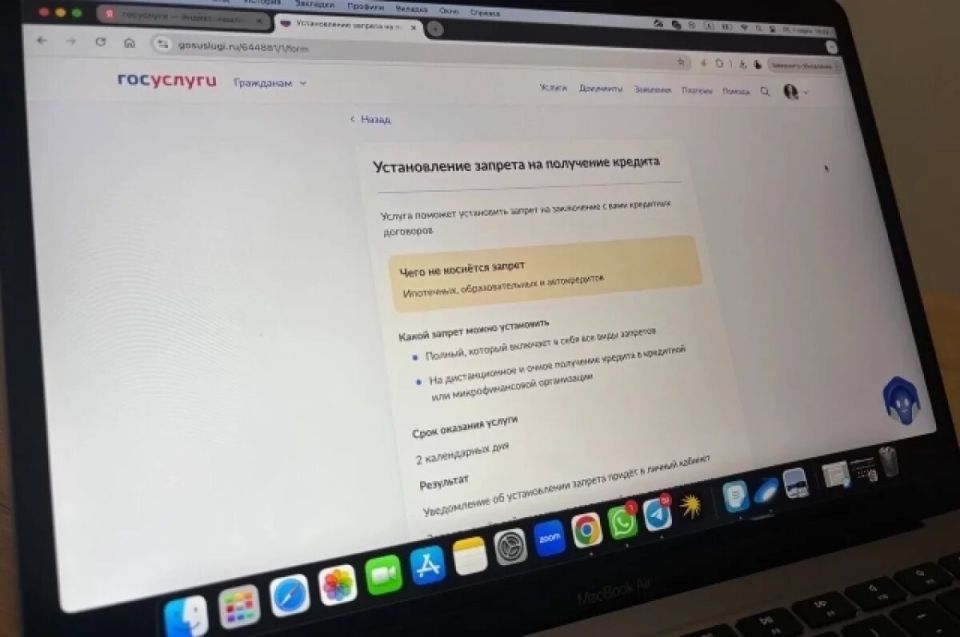

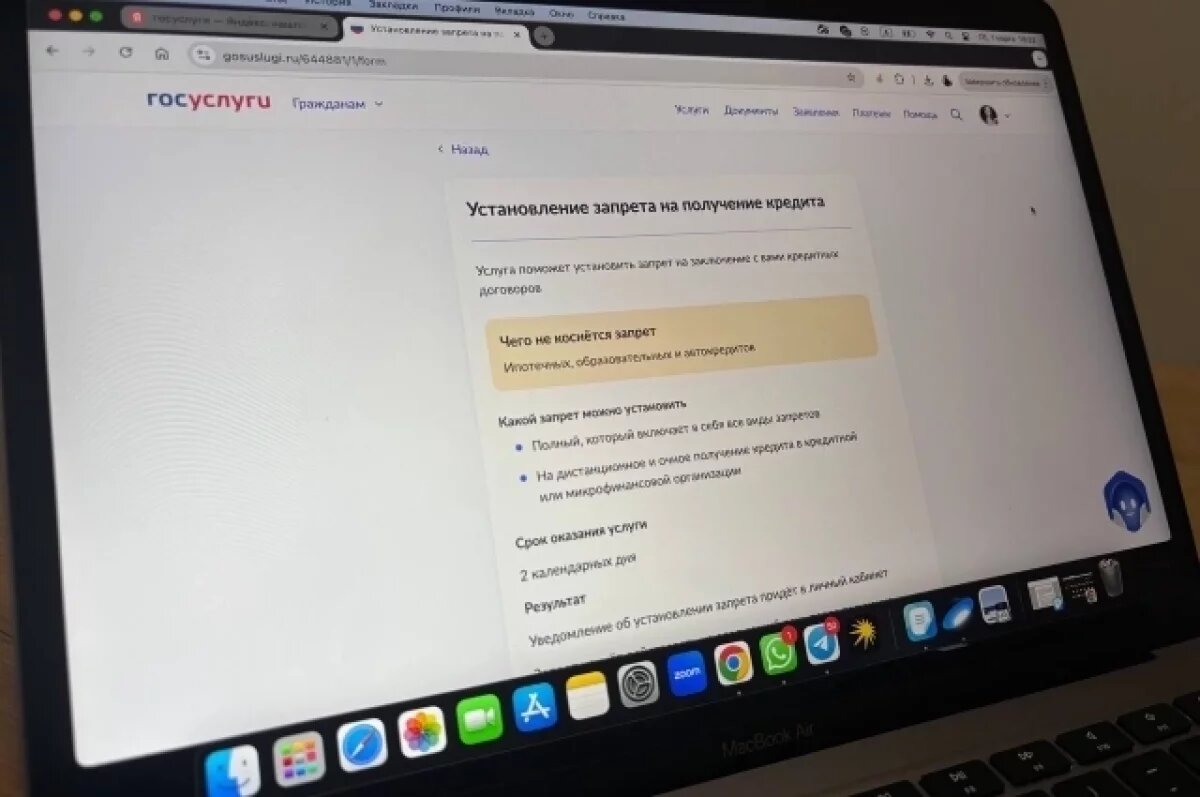

Самозапреты представляют собой инновационный инструмент, который позволяет гражданам самостоятельно ограничивать получение новых потребительских кредитов. Пользователи могут устанавливать эти запреты через онлайн-портал Госуслуги или в многофункциональных центрах (МФЦ). Замечательно, что эта мера не затрагивает ипотечные, автокредиты и образовательные займы, что делает ее особенно удобной для рядовых граждан.

Преимущества самозапретов

- Защита от мошенничества: Устойчивое снижение рисков непроверенных займов помогает избежать ситуаций, когда потенциальные заемщики могут стать жертвами мошеннических схем.

- Финансовая грамотность: Внедрение самозапретов свидетельствует о росте финансовой ответственности среди населения. Граждане становятся более осознанными в своих финансовых решениях, что снижает вероятность необдуманных кредитов.

Как это работает?

Процесс установки самозапрета предельно прост и доступен каждому. Следует лишь зайти на портал Госуслуги или посетить ближайший МФЦ, где можно оформить необходимые ограничения. Эти меры фиксируются в кредитной истории клиента и остаются в силе до тех пор, пока заемщик не решит отменить их самостоятельно. Это обеспечивает прозрачность и уверенность в своих финансовых обязательствах.

По словам старшего вице-президента ВТБ, Алексея Охорзина, внедрение современных механизмов защиты делает их более эффективными и продуманными, что в свою очередь позволяет гражданам не только оградить свои средства от мошенничества, но и предостеречь от ненужных и спонтанных решений. Таким образом, самозапреты не только способствуют финансовой безопасности, но и поднимают уровень финансовой грамотности среди населения.