Каждый из нас сталкивается с различными финансовыми целями: от приобретения недвижимости до обеспечения достойной старости. Все они важны, но особенно актуальна тема пенсионных накоплений, которая становится все более заметной на фоне нестабильной пенсионной системы, сообщает Дзен-канал "Дмитрий Никитенко".

Реальность пенсионного обеспечения

В России размер пенсии зачастую не превышает 40% от прежнего заработка, что вызывает справедливые опасения. Люди, живущие от зарплаты до зарплаты, понимают, что даже такая сумма может оказаться недостаточной для комфортной жизни. Неудивительно, что здравый смысл подсказывает: полагаться только на государственную пенсию – рискованное решение.

Проблемы с пенсионной системой наблюдаются и за границей. Например, в США гражданам разрешается самостоятельно инвестировать часть дохода. Однако сложность в вопросах инвестирования и хитрости финансового рынка могут стать реальной преградой. Граждане остаются один на один с ответственностью за свое финансовое будущее, что требует не только умения, но и знания.

Инвестирование как спасение

Как же обеспечить себе достойную старость? Главное – начать инвестировать часть своих доходов. Это единственный надежный способ накопления средств на пенсию. Многие задаются вопросом: есть ли альтернатива разумному инвестированию? Ответ прост: отсутствие инвестирования приводит к обесцениванию средств из-за инфляции.

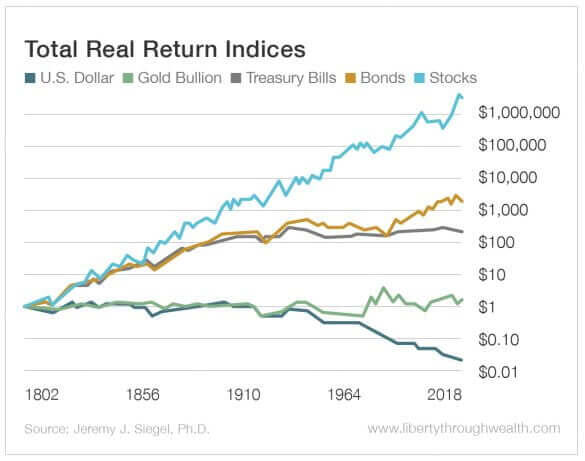

Депозиты, как бы это ни казалось безопасным, показывают низкую доходность, часто даже ниже уровня инфляции. Поэтому их не следует рассматривать как долгосрочную стратегию. Инвестирование в акции и облигации, напротив, помогает выйти на положительную доходность и защитить накопления от обесценивания.

Начните заранее

Чем раньше начнутся ваши инвестиции, тем меньше придется откладывать. Сложный процент будет работать на вас, создавая экспоненциальный рост капитала. Например, если один инвестор начнет откладывать деньги сейчас, а другой – через десять лет, вероятность того, что первый достигнет своей цели раньше, значительно выше.

Научные расчеты показывают, что даже меньшие вклады могут привести к большему капиталу, если начинать заранее. Накопления требуют времени, и чем больше времени остается до выхода на пенсию, тем проще вам будет достичь своих финансовых целей.