С начала марта 2023 года в России вступил в силу закон, который позволяет гражданам устанавливать ограничения на получение потребительских кредитов в банках и микрофинансовых организациях. Эта инициатива направлена на защиту населения от необдуманных кредитных решений и противодействие мошенническим схемам, связанным с займами, пишет Дзен-канал "НОРМАТИВНЫЙ | Юридические нюансы ".

Простота установки и влияние на кредитную историю

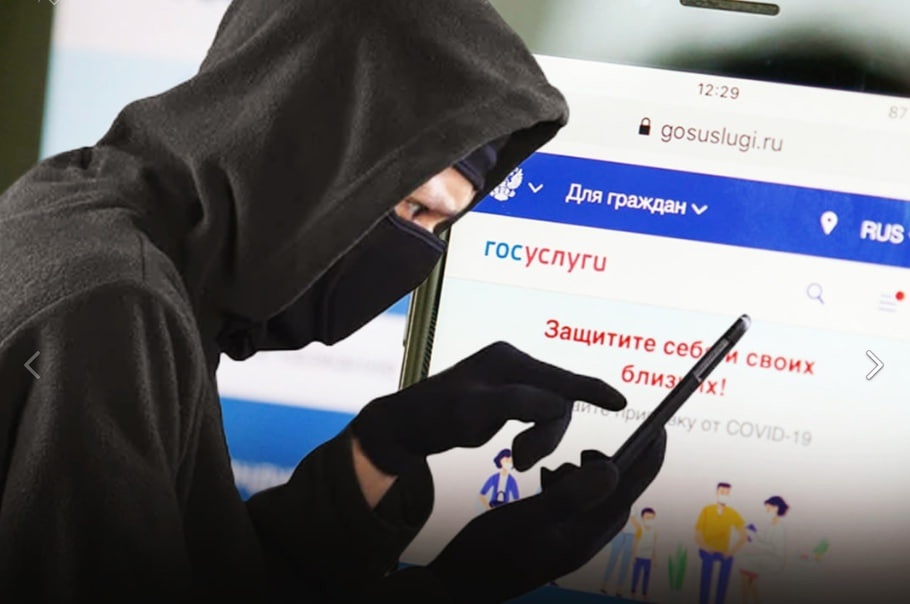

Функция самозапрета на кредиты была представлена как удобный способ повысить финансовую безопасность граждан. Чтобы активировать или отменить ограничение, достаточно посетить ближайший многофункциональный центр (МФЦ) или воспользоваться онлайн-порталом «Госуслуги». Вся процедура разработана так, чтобы быть максимально доступной и понятной.

Важно отметить, что информация о введенном запрете мгновенно обновляется в кредитной истории заемщика, что позволяет финансовым учреждениям быстро выявлять наличие ограничения при рассмотрении новых заявок на кредиты.

Что касается ипотеки и автокредитов

Данное законодательство распространяется исключительно на потребительские кредиты. Ипотечные и автокредиты не попадают под действие этого закона, так как они предполагают более сложные процедуры оформления и связаны с меньшими рисками мошенничества. Средства по этим кредитам часто отправляются непосредственно продавцам недвижимости или автомобилей, что снижает вероятность манипуляций.

Важный аспект: если кредит выдан, несмотря на установленный самозапрет, финансовая организация теряет право требовать возврата средств. Это создает дополнительный стимул для банков и МФО тщательно проверять наличие запретов перед одобрением заявок.

Риски и защищенность

Некоторые аналитики выражают опасения касательно эффективного применения закона, полагая, что обойти его можно, оформив ипотеку или автокредит. Однако стоит отметить, что такие кредиты требуют обширного пакета документов и регистрации залога.

Более реальной угрозой представляются мошенники, которые могут попытаться обойти установленный запрет. Они стремятся использовать личные данные граждан через многофункциональные центры или порталы государственных услуг. Однако, даже если попытаться отменить запрет, предусмотрен временной интервал в сутки, что дает возможность заемщикам оценить ситуацию и принять меры в случае подозрений.

Система также требует доступа к личному кабинету на Госуслугах, что, хотя и возможно, представляет собой дополнительную преграду для злоумышленников.

Даже с учетом технических сложностей, психологический аспект играет важную роль в предотвращении финансовых потерь. Мошенники часто заставляют людей самостоятельно оформлять кредиты и переводить деньги. Наличие временного буфера помогает заемщикам трезво оценить ситуацию и восстановить защиту, особенно в ситуациях, когда на них оказывают давление.

Чтобы защитить пожилых родственников от подобных махинаций, важно разъяснить им, как работает самозапрет на кредиты, и убедиться, что они не предпринимают никаких действий без предварительного согласия, даже если им угрожают «сотрудники банка» или «представители госорганов».