В 2025 году, когда Центробанк снова снизил ключевую процентную ставку до 17%, многие инвесторы задаются вопросом, какие финансовые инструменты будут наиболее выгодными. Как банки, так и фондовый рынок начинают снижать ставки, и это заставляет вкладчиков пересматривать свои приоритеты. На что обратить внимание, выбирая между банковскими вкладами и инструментами фондового рынка, такими как облигации и фонды ликвидности?

Преимущества и недостатки вкладов

Банковские вклады остаются одним из самых популярных инструментов с рядом преимуществ:

- Гарантия дохода через систему страхования вкладов (АСВ) до 1,4 млн рублей.

- Фиксированная ставка, которую не подвержено рыночным колебаниям.

- Максимум 210 тысяч рублей дохода в 2025 году не облагается налогом.

- Гибкие условия с возможностью выбора сроков от месяца.

- Для нерезидентов предусмотрены налоговые льготы — 13-15% вместо 30%.

Тем не менее, есть и недостатки:

- При досрочном снятии средств доходность может быть обнулена.

- Ставки по вкладам снижаются одновременно со снижением ключевой ставки ЦБ.

Облигации и фонды ликвидности: что предлагают?

С другой стороны, фондовый рынок предлагает интересные возможности:

- Облигации могут обеспечить более высокую доходность на длительном горизонте.

- Купоны поступают регулярно, что создает стабильный денежный поток.

- Доступен широкий ассортимент облигаций с различными характеристиками — от низких до высоких рисков.

Однако стоит учитывать:

- Рынок облигаций может быть волатилен, и продажа до погашения может привести к убыткам.

- Налогообложение купонов может достигать 13-30% (если не использовать ИИС).

- Нет страховки, как у банковских депозитов.

Фонды ликвидности: быстро и доступно

Фонды ликвидности также могут быть интересным вариантом:

- Ликвидные активы можно продать в любое время без потери дохода.

- Доходность выше, чем на обычных расчетных счетах.

- Толерантный вход — начать можно с небольшой суммы.

Однако низкая доходность по сравнению с вкладами и обременительное налогообложение могут отпугнуть некоторых инвесторов, сообщает Дзен-канал "ИнвестократЪ".

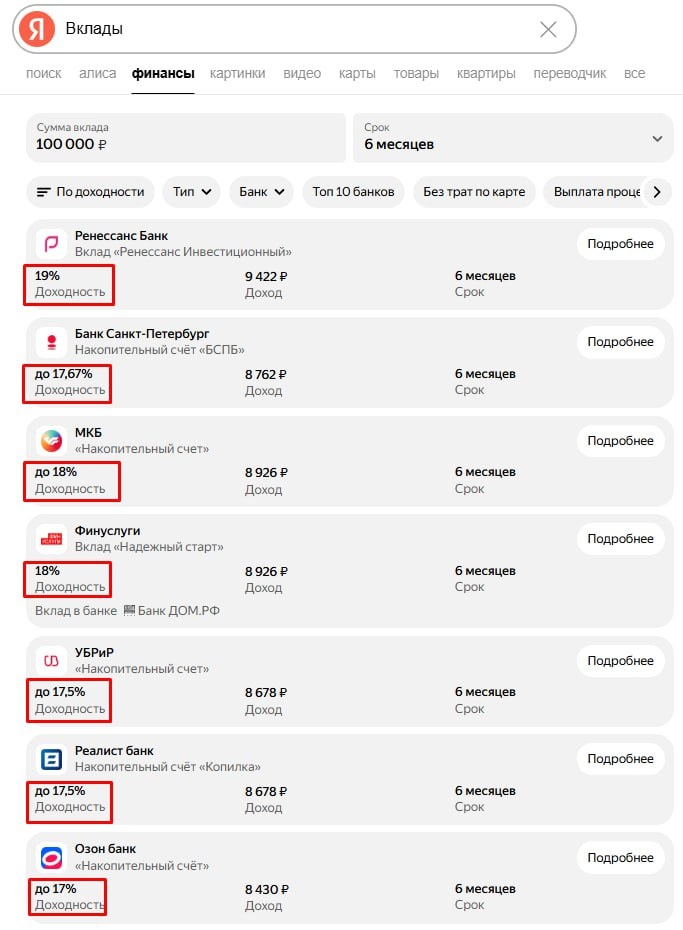

На горизонте до одного года вклады представляются более выгодным решением. При этом обработка информации о ставках и условиях вкладов стала проще; существуют множественные скринеры для сравнения, например, Яндекс Финансы. Тем, кто готов вложиться на срок свыше года, стоит серьезно рассмотреть альтернативы в виде облигаций и фондов, где есть шансы на реинвестирование и доходность, превышающая инфляцию.