Чаще всего заметку о FIRE воспринимают как обещание быстрой свободы от работы. Но реальность складывается иначе: устойчивый взгляд на деньги — это спокойная последовательность шагов, а не мгновенная победа. В текущем контексте pension-вопрос выглядит как опыт, где главный эффект — понимание того, как связаны доходы, расходы и время.

Как рассчитать горизонт возможностей

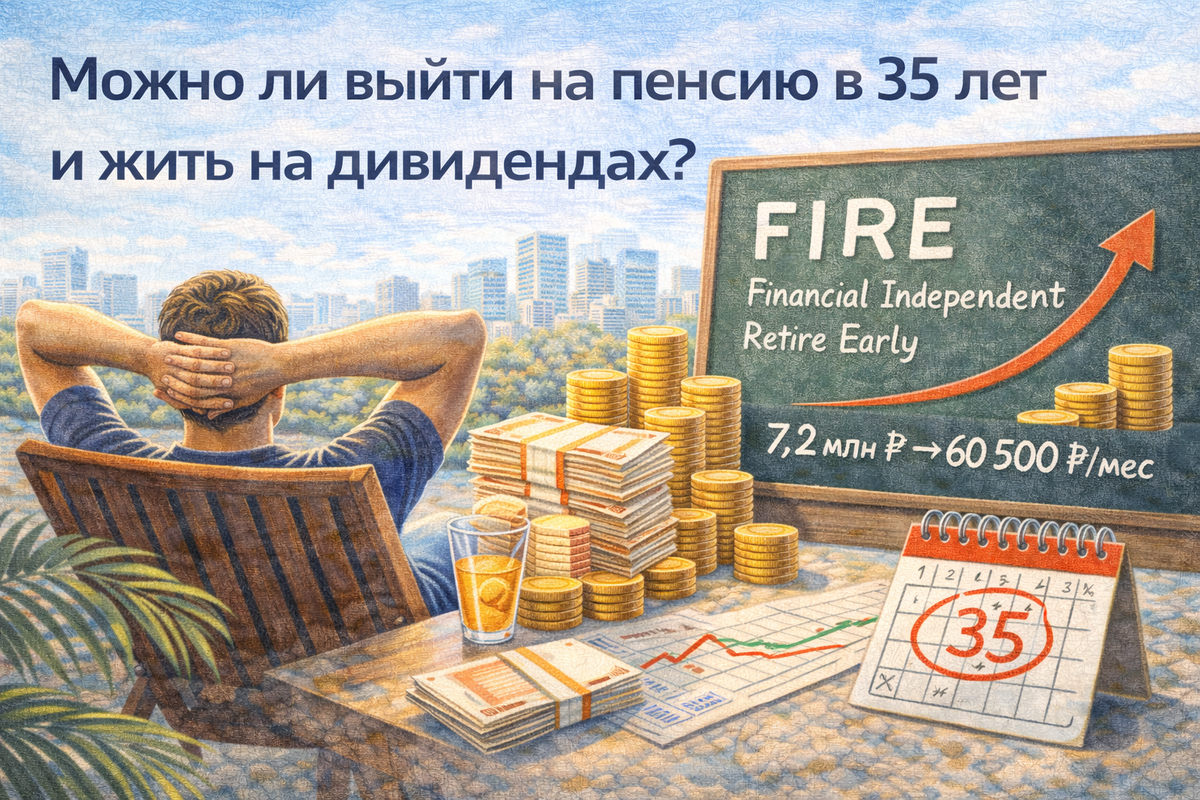

Показатели дивидендной доходности и инфляции диктуют рамки: при условной доходности портфеля в районе 10% годовых размер капитала для обеспечения годовых расходов около 726 тысяч рублей требует не столько фантазий, сколько реалистичного плана. Простая арифметика подсказывает, что при таком сценарии стартовый капитал проще увидеть как цель через последовательное накопление, а не как мгновенную возможность.

Если ориентироваться на реальные цифры: средняя зарплата в России близка к 60 тысячам рублей в месяц, а значит годовой ориентир примерно 726 тысяч. На этом фоне становится понятно, что для комфортной жизни нужна не просто мечта, а план по накоплению и постепенному росту капитала.

Инфляция превращает сегодняшние суммы в завтрашние меньше по покупательной способности. Это значит, что со временем нужен больший капитал, чтобы обеспечить тот же уровень расходов. Однако есть и новости: грамотный портфель с реинвестированием дивидендов может демонстрировать более высокий темп роста по историческим данным на рынке акций.

Может ли стартовать с нуля?

Если сейчас 25 лет, задача накопления 15,6 миллиона рублей к 35 годам выглядит амбициозной. Но не обязательно ждать полного достижения цели — важнее увидеть динамику: чем раньше начать, тем выше шанс накопить устойчивый запас и снизить давление на бюджет по мере роста доходов.

Реалистичный план и этапы

Начните с основы — 6–12 месячных подушек финансовой безопасности, затем выстраивайте портфель с горизонтом 15–20 лет. При этом разумно увеличивать вложения по мере роста зарплаты, а дивиденды приветствуются как источник повышения устойчивости капитала.

Учитывайте особенности инструментов: ИИС может давать налоговый эффект, государственные программы и долгосрочные счёты добавляют гибкости. Но главное — системность и регулярность вложений, без исключений.

Что действительно работает здесь и сейчас

Путь к финансовой свободе — это марафон, где каждый шаг приближает к спокойной жизни. Даже небольшие накопления по 5–10 тысяч рублей в месяц создают привычку, которая в сочетании с ростом заработка превращается в реальный прогресс. В итоге может оказаться, что период до 35 лет — это просто стадия подготовки к более спокойной финансовой перспективе, а не момент готовности к жизни на дивидендах.

Именно последовательность и терпение формируют устойчивый капитал. Время работает на тех, кто выбирает осознанные пути к росту, даже если цель кажется недостижимой на первый взгляд.