Снятие наличных в банкоматах и использование систем быстрых платежей претерпят серьезные изменения, которые обещают повысить безопасность финансовых операций. В Госдуме обсуждается законопроект, который установит новые требования к процессу снятия наличных, делая его более защищенным от мошенничества. Как эти нововведения повлияют на обычных пользователей и насколько они помогут избежать потерь?

Что меняется?

В 2024 году был предложен законопроект, нацеленный на улучшение безопасности денежных переводов. Теперь Центральный банк намерен расширить эти идеи и на процедуры снятия наличных. Главная суть изменений заключается в том, что для выполнения ряда операций требуется согласие не только клиента, но и его доверенного лица. Если банк заподозрит нарущение, уведомление о возможной операции будет направлено доверенному лицу, которое в течение 12 часов сможет подтвердить или отменить транзакцию. В случае отсутствия ответа, операция будет заблокирована, сообщает Дзен-канал "Юрист на связи".

Почему это важно?

Хотя некоторые могут считать эти меры чрезмерными, статистика говорит о другом: только в 2023 году россияне потеряли около 15,8 миллиардов рублей из-за обмана мошенников. Злоумышленники становятся все более изобретательными, используя различные манипуляции, чтобы обмануть жертвы. По данным Центрального банка, эта инициатива учитывает интересы не только пожилых людей и инвалидов, как было предложено ранее, а охватывает всех граждан, имеющих доступ к банковским услугам.

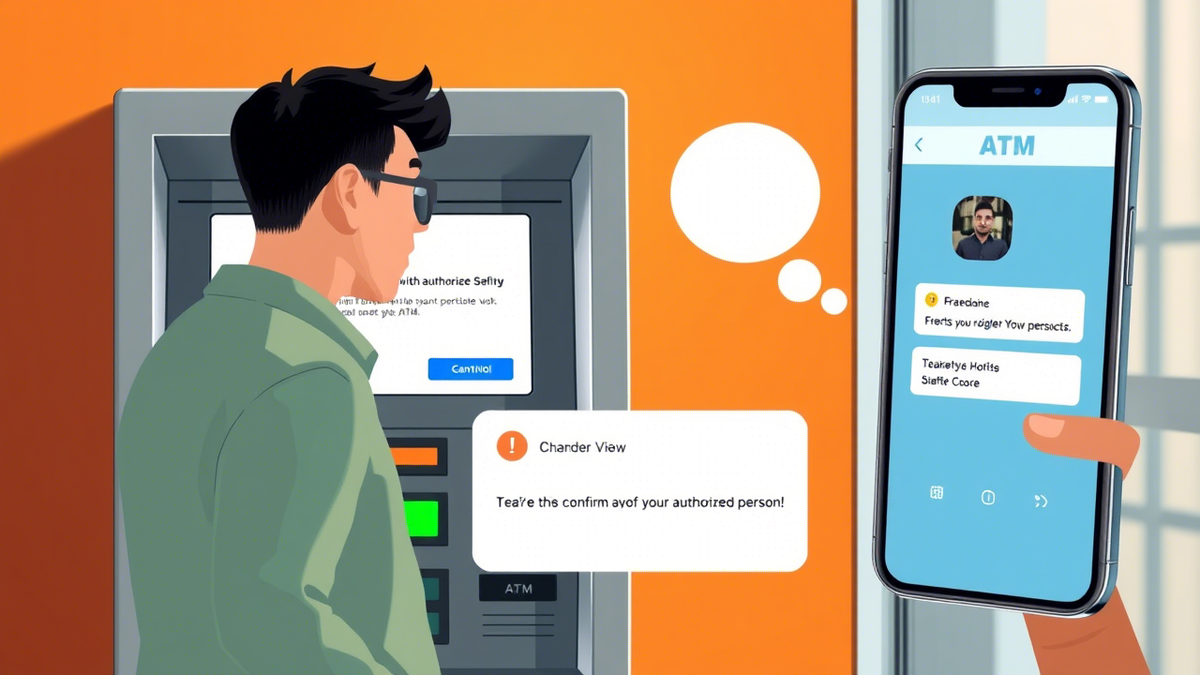

Как это будет работать на практике?

Предположим, клиент решает снять крупную сумму в банкомате. Если банк сочтет данную операцию подозрительной, он не выдаст деньги мгновенно, а отправит запрос доверенному лицу, например, родственнику или другу. Если данное лицо не подтвердит транзакцию в установленный срок, она автоматически заблокируется. То же самое будет применяться для онлайн-переводов и некоторых операций с кредитными картами.

По сути, эта система защиты создаст дополнительный уровень проверки и контроля над денежными операциями, стремясь уменьшить риск мошенничества. В первую очередь изменения коснутся системно значимых банков, таких как Сбербанк, ВТБ, Альфа-банк и других. При успешном внедрении механизма, подобные меры могут распространиться и на другие финансовые учреждения.

Таким образом, новая система являет собой попытку оградить пользователей от потерь и создать более безопасное финансовое окружение в стране. Хотя внедрение приведет к некоторым неудобствам, оно может стать важным шагом к защите своих средств в мире, где рисков становится все больше.