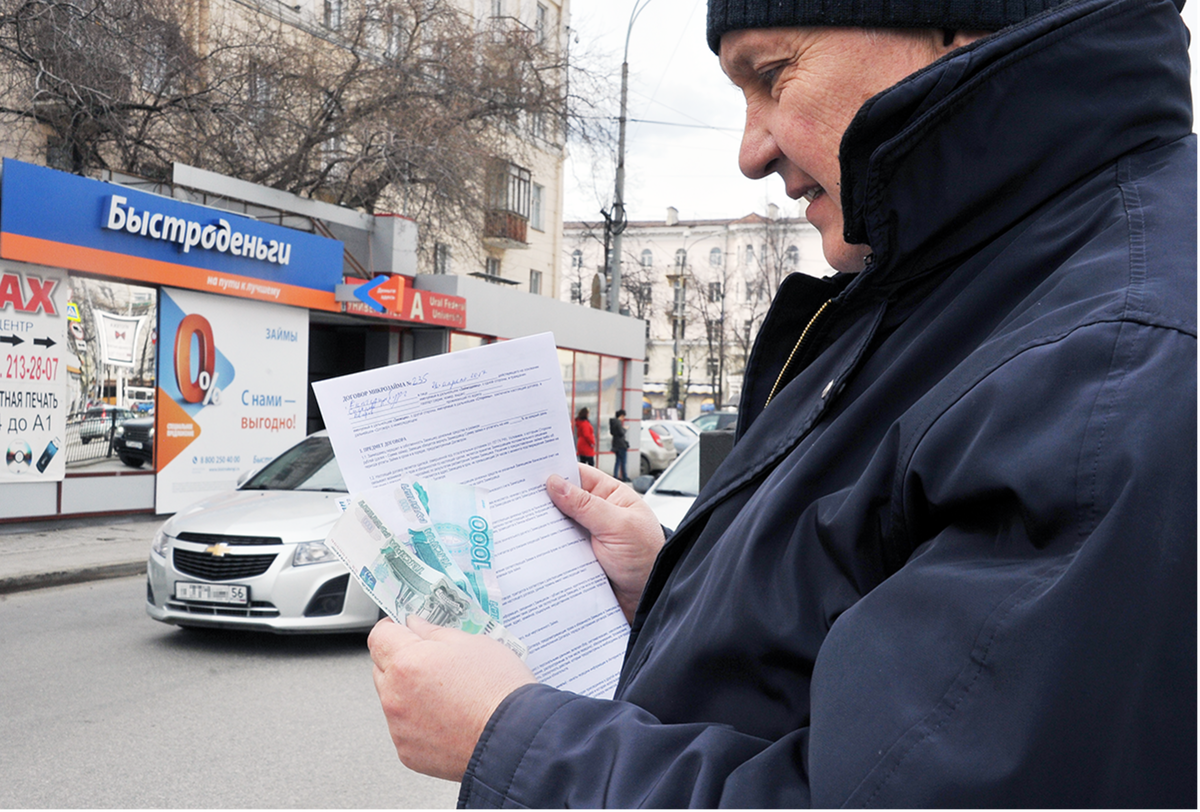

В России наблюдается дальнейшее ужесточение правил кредитования. Банк России и Госдума намерены ограничить граждан в получении дорогих займов. Под «дорогими» понимаются кредиты, вероятность возврата которых минимальна из-за запредельных процентов, особенно у микрофинансовых организаций (МФО), пишет Дзен-канал "Изнанка финансовой истории".

Новые правила кредитования

С 2026 года в России вступит в силу принцип «один заем в одни руки». Регулятор нацелился на то, чтобы истощить цепочку долгов: ситуация, когда заемщики берут новые кредиты, чтобы расплатиться по старым, стала слишком распространенной. На сегодняшний день МФО активно привлекают клиентов, многие из которых обращаются именно к ним после отказов со стороны больших банков.

С января будущего года заемщикам будет запрещено оформлять более двух дорогих займов. Далее, через полгода, число таких займов сократится до одного — если его процентная ставка превышает 100% годовых. Займодатели не смогут учитывать ранее накопленные долгосрочные задолженности при новом кредите.

Проблемы и их решения

По данным Центробанка, около 60% микрозаймов включены в долговую цепочку. Это приводит к тому, что 5% клиентов имеют до двадцати ссуд. Чтобы разорвать этот порочный круг, регулятор планирует ввести период охлаждения в три дня, который позволит заемщикам осознать последствия своих финансовых решений.

- Ограничение на количество активных дорогих займов.

- Период охлаждения для осмысления новой задолженности.

- Уменьшение переплаты, чтобы она не превышала сумму самого займа.

Риски и опасности

Несмотря на все попытки создать более безопасную систему кредитования, критики поднимают тревогу. Если микрофинансовые организации станут менее доступны, заемщики могут обратиться к нелегальному сектору, где уровень риска и ставки могут быть ещё выше. Это особенно актуально для удалённых регионов, где выбор легальных опций ограничен.

Как отметил эксперт в области кредитования, сегодня наблюдается перераспределение средств: клиенты, которые не могут получить потребительские кредиты, обращаются к МФО. Ограничивая их деятельность, власти рискуют навредить самым меться нуждающимся в помощи заемщикам.